界面新闻记者 | 高菁

当地时间3月24日,一场可能重塑全球船舶制造业格局的听证会,将在美国国际贸易委员会主听证室拉开帷幕。

这场听证会将主要围绕拟议中的对华海运限制措施展开,该措施拟对中国航运公司以及与中国建造船舶相关的国际海上运输服务,征收高额靠港费用。限制措施是否实施最终将由美国总统特朗普决定。

美国此番对于中国造船业的针对,源于美国钢铁工人联合会等五大工会于去年3月份联合提交的一封请愿书。

该请愿书声称,中国在海事、物流和造船业的“不合理和歧视性”做法给美国商业带来负担或限制,并将美国造船业的衰弱归结于所谓的“中国的不公平贸易行为”。

2024年4月,美国贸易代表(USTR)宣布,在考虑了请愿书和委员会的建议后,决定按美国《1974年贸易法》第301条,发起对中国海事、物流和造船行业的调查。

上月,USTR披露了基于前述301调查结果,提议对中国海事、物流、造船领域采取的限制措施,并征求公众意见,限制措施包括:

· 对中国航运公司:所运营船只每艘次收取最高100万美元的靠港费用,或每净吨1000美元。

· 对使用中国建造船舶的航运公司:对航司运营的中国建造船只每艘次收取最高150万美元靠港费用,或按航司船队的中国船舶占船队比例征收服务费,每艘次50万-100万美元。

· 对订购中国建造船舶的航运公司:按照航司未来24个月从中国船厂订购或接收船舶占比,征收每艘次50万-100万美元靠港费。

·对使用美国建造船舶的航运公司:服务费用可按日历年为基准申请退还,每艘美国建造船舶进入美国港口一次最高退还100万美元。

此外,为促进美国本土船舶制造业及航运业,限制措施要求:

· 自本措施生效之日起7年后,每年至少15%的美国海运出口货物须由美国航运公司以美国旗船舶进行国际海上运输,其中5%须为美国旗且美国建造船舶。

· 美国货物应使用美国旗、美国建造船舶出口,但如航运公司证明每年至少20%的美国货物使用美国旗、美国建造船舶运输,则可办理使用非美国建造船舶出口货物的审批。

英国航运咨询机构克拉克森研究数据统计显示,2024年在美国港口停靠的船次中,有36595次涉及可能受拟议措施影响的船舶航次,占所有国际航行船舶在美港口停靠次数的43%,以及全球港口总停靠次数的0.7%。

此外,中国制造的船舶在全球船队中的占比约为23%,中国船厂手持订单占全球的61%。

若按照上述限制措施实施,全球船东使用或订造中国船舶的成本将大幅提高。

前述请愿书指出,美国曾在商船制造领域领先全球。1975年,美国造船业在建商船订单超过70艘,雇佣18万名工人,造船能力位居世界第一。50年后的今天,美国商船制造厂数量锐减超70%,所制造的船舶仅占全球商船总量的0.1%,排名跌至世界第19位。

反观中国,中国船舶工业行业协会数据显示,去年中国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的55.7%、74.1%和63.1%。其中,出口船舶占全国造船完工量、新接订单量、手持订单量的比重为87.4%、91.5%和93.1%。

USTR声称:“根据调查所得信息,近30年来,中国不断加大对海事、物流及造船行业的支持,采取更具针对性和侵略性的目标,导致该领域削弱了美国企业、工人及整体经济的竞争力,减少了市场竞争及商业机会,并造成依赖性和经济安全风险。”

但事实上,纵观全球船舶工业发展史,全球造船产能中心已经完成了多次转移,先是由欧美转向日本,再由日本迁移至韩国。

直到2000年之后,随着中国经济实力的提升,船运需求大幅上升,船舶工业迅速发展。自2009年起,中国在造船完工量、新接订单量及手持订单量指标上,连续15年位居全球第一。

中国海洋大学海洋发展研究院王娟研究员曾指出,世界造船业中心的转移反映了全球制造业产业梯度转移和价值链重塑的进程,每一次转移都是后发国家通过技术创新、产业政策和市场策略实现跨越式发展的结果。

中国船舶工业行业协会在向USTR提交的书面评论中提到,美国经济自20世纪中叶以来便向金融、服务和技术领域的转型。华尔街和硅谷凭借其高利润吸引了大量资本、人才和资源,而制造业却被忽视,导致“铁锈地带”和中西部地区丧失了大量就业机会。

美国造船业也未能摆脱这种去工业化的命运,自20世纪50年代以来,美国的造船产量下降超85%,能够建造大型船舶的造船厂数量减少了超过80%。

此外,美国造船业长期依赖保护主义政策和政府补贴,例如《琼斯法案》、《海事安全计划》、《油轮安全计划》、《电缆安全船队计划》、《海事担保贷款计划》、《联邦船舶融资计划》(第XI标题)、船舶建造储备基金、资本建设基金计划以及小型造船厂补助计划。

然而,这些法律、政策和做法并未有效提升其竞争力,反而导致低效率和高成本。

多位业内人士向界面新闻透露,目前美国建造船舶价格几乎是中国的3-5倍,且交付极不稳定。

“美国船厂的低效率和高成本是其缺乏竞争力的根本原因。强迫市场接受这些高价格才是真正的‘不公平竞争’。”中国船舶工业行业协会表示。

在上海市船舶与海洋工程学会副理事长陈军看来,短期内,USTR拟议的限制措施对中国造船企业的影响不大。

他对界面新闻表示,中国当前占据全球造船市场超一半份额,船东难以在短期内找到替代产能填补缺口。

陈军认为,即便中国新船订单外溢,现阶段最有可能会流向船舶制造业相对成熟的韩国、日本,限制措施可能会对两国的造船行业有所促进。

他也同时指出,中国造船水平持续提升,所造船舶质量可靠且交船效率领先,相较日、韩劳动力短缺引发的工期延误和质量波动更具竞争优势。

此外,陈军指出,中国骨干船厂目前的手持订单已排至2028-2030年,即使今年新增订单放缓,现有产能排期仍能保障未来四至五年稳定运营。对于远期影响,他认为需观察2028年后政策延续性,届时特朗普任期结束,现行限制能否持续尚存变数。

“所以中国船企不必过于担心,应该专注于把这几年的工作做好,保工期、保质量、保交付。”陈军说。

在航运信息咨询平台信德海事网的主编陈洋看来,若按当前拟议措施执行,美限制政策可能会对中国造船业及船厂造成一定影响。

“全球船东在中国造船的意愿会受到影响,可能会出现订单外溢。如果船东愿意在中国造船,价格上有可能受到歧视。”陈洋说。

陈洋指出,现阶段中国船厂要注意打造自身硬实力,实现产业升级。顺应船舶绿色智能化发展趋势,巩固成本、效率、质量优势,使中国造船无论在现在还是未来都能够保持强有力的竞争优势。

克拉克森认为,限制措施的实施将使得中国新造船订单长期需求减弱,还将降低中国建造船舶在租船市场船舶交易市场中的吸引力,进而提高其他造船国家和地区的竞争力。

该机构同时指出,具体影响程度大小,仍需要关注中国外其他造船国家造船产能增产的灵活性。

当前,全球造船业的九成市场由中国、韩国、日本三国占据。日本船厂产能整体收缩,韩国船厂则面临劳动力短缺、成本上升压力。

“就目前产能发展看,全球新造船投资在中短期内仍然对中国船厂依赖度极强。”克拉克森称。

除船舶制造业的老牌霸主外,一些后起之秀也逐渐展现出在造船领域的野心。

造船业既属于技术密集型产业,也属于劳动密集型产业。作为目前全球第一人口大国,印度在造船领域具备一定先天性优势。该国目标到2030年进入世界造船业的前十,并计划在2047年前进入全球造船业五强行列。

今年以来,印度在船舶制造领域动作频频。

印度港口、航运和水道部部长萨尔班达·索诺瓦尔在年初宣布,将投资超过5700亿卢比(约合480亿元人民币),用于建设大型造船基地以及开发新的货运码头;2月,印度财政部长尼尔玛拉·西塔拉曼宣布,将设立一个2500亿卢比(约合211亿元人民币)的海事发展基金,为该国造船和修船行业提供长期融资。

在一系列政策支持的吸引下,当前已有包括马士基在内的多家航运公司着手开拓印度市场。

不过,据克拉克森统计,截至目前,印度新船交付量仅为5-10万修正吨/年,该水平仅为中国造船70/80年代水平。

陈军向界面新闻表示,基于印度当前的船舶制造技术以及工人素质,其在造船业的份额要实现快速增长,至少还需要七、八年的时间。

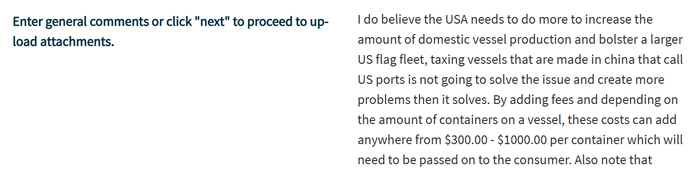

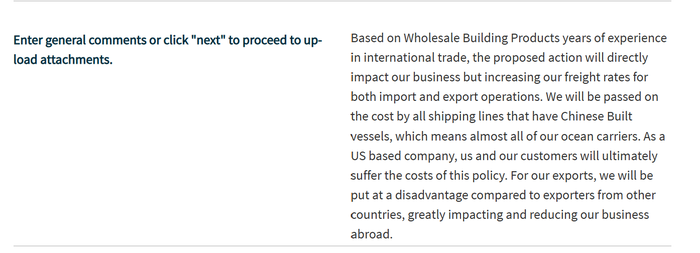

“这项拟议的行动是荒谬的。坏主意!!很差!!”

“对停靠美国港口的中国制造的船舶征税不会解决问题,反而会产生更多的问题。”

“根据我们多年的国际贸易经验,拟议的行动将直接影响我们的业务,会增加我们进出口业务的运费。”

以上均为USTR就拟议限制措施征集所得的公众意见。在USTR官网,类似的评论还有很多。它们有的来自美国本土制造企业,有的来自跨境贸易商,还有的来自当地的集装箱码头等等。

作为USTR立法流程的一部分,公众可以在3月24日前提交意见。截至3月23日,USTR一共征集到了超260条评论,不少评论对于拟议限制措施持反对意见。

事实上,针对中国航运公司以及与中国建造船舶相关的国际海上运输服务征收高额靠港费用,也会对美国本土造成严重的反噬。

陈军指出,一旦限制措施实施,航运公司受到的影响比造船企业更直接,他们的海运成本将大幅提升。

据克拉克森统计,若保持当前运力部署并按照提案的收费结构组合,将导致海运额外成本大幅增加,理论上港口费用将高达400亿-520亿美元/年。

“但他们不一定自己买单,可能会把运费提高,这样一来,美国产品出口、进口的运费都更贵,而这些成本的提升最终都会转嫁给美国消费者和企业。”陈军指出。

公开数据显示,美国约78%的货物贸易依赖海运,2024年进口总额达1.37万亿美元,涵盖计算机、手机、服装、家电、汽车零部件、食品等各类商品。针对特定船舶征收港口费用将直接推高美国民众的生活成本,加剧美国的通胀压力。

世界航运理事会(WSC)指出,征收港口费用政策可能影响几乎所有停靠美国港口的船只,每年为美国消费者增加高达300亿美元的成本。

除消费品外,进入美国的有色金属、钢铁、铁矿石等大宗商品的运输成本也将大幅上调,将间接影响到美国本土的制造业发展。

从出口的角度上看,限制措施要求美国货物必须由美国建造、悬挂美国旗帜的船舶来运输,这将大幅推高美国出口产品的运费成本,降低其竞争力。

此外,陈军还指出,为了规避美国征收的高额港口服务费用,航运公司可能会尽可能减少涉及美国港口的航线。这将导致美国本土港口,尤其是小型港口货物吞吐量下降,造成就业岗位的流失。

即便限制措施得以实施,美国借此实现船舶制造行业的复兴似乎也并不现实。

除了前文提及的高成本和低效率外,美国造船行业当面还面临劳动力不足以及产业链不完善等问题,均并非一朝一夕能够解决的。

陈军表示:“美国经济已经‘脱实向虚’多年,目前最强的还是金融业、服务业,而制造业特别是传统制造业一直在走下坡路,不会因为这样一项政策就把造船产业搞上去了。”

陈洋同样不看好美国造船行业的复兴。他认为,根据美国当前的情况,打压中国造船业只会导致中国的船舶订单外溢至日韩、东南亚、甚至是非洲,但不会回流至美国,“要知道他们在价格、效率、技术上根本不具备优势,差距很大。”